A estratégia definida é elaborada tendo por base a analise da força relativa existente entre 6 moedas, usd, eur, gbp, jpy, chf e aud. Deste modo combinando todas, obtemos um numero máximo de 15 pares de moedas, sendo estes os negociados nesta estratégia.

No mercado de forex, entendo que a análise que se deve fazer em termos de negociação, não poderá ser feita do mesmo modo que a análise que se faz para o mercado de acções ou produtos que derivam do mercado de acções, como índices bolsistas, etc…

No mercado de acções é expectável que numa conjuntura económica global favorável, uma carteira de activos devidamente diversificada, possa obter resultados positivos. Do mesmo modo, também será expectável que num período em que a conjuntura económica global seja desfavorável, ela se traduza numa menor valia global.

Significa isto, que devemos sempre num mercado de acções acompanhar a tendência dominante, não havendo limite para os períodos de subidas ou para os períodos de descida.

No caso concreto de forex, e numa perspectiva de relação entre moedas, a situação não pode ser avaliada do mesmo modo. No caso do portfolio de 6 moedas que negoceio, e na relação entre elas, para que determinadas moedas possam valorizar, outras terão de desvalorizar.

Digamos que é possível fazer-se uma arbitragem entre moedas, ou seja, não poderemos nunca dizer que numa perspectiva de crescimento económico todas as moedas valorizam, ou no caso contrário todas elas desvalorizam.

Também não conseguimos identificar, com base nos dados históricos, que em situações de expansão económica bem definida, existam moedas que se equivalham em termos de desempenho, nem conseguimos identificar quais as moedas que beneficiam de uma conjuntura global favorável em desfavor de outras.

Ao longo do tempo verificamos que apesar de em determinados períodos existirem moedas que demonstram uma grande força ou fraqueza quando comparada com as restantes, verificamos também que elas se relacionam dentro de ranges limitados, nos espaços temporais utilizados na análise que serve de base a esta estratégia.

Com base nesta perspectiva, considero que cada moeda, que se mostre forte em relação a outras, num determinado período, terá num momento posterior, um momento em que perderá para as restantes.

Assim, julgo que a melhor opção de negociar em forex, será a de negociar sempre no sentido do equilíbrio entre moedas, ou seja apostar na fraqueza futura das moedas que se apresentem fortes e na força futura das moedas que se apresentem fracas, dentro de cada espaço temporal analisado.

Na estratégia que defini, analiso a força relativa entre as moedas eur, usd, gbp, chf, aud e jpy, em 3 escalas diferentes, a 3 meses, 20 dias e 4 dias.

Para cada escala identifico as moedas mais fortes e mais fracas no período de tempo analisado, e considero que no futuro esta relação será invertida.

Esta análise incorpora alguns indicadores (nada de indicadores utilizados no mercado) para detectar movimentos de retracção na relação existente entre as moedas.

Deste modo, determino uma classificação relativa entre as 6 moedas e combinando todas, obtenho um conjunto de 15 pares de moedas, sendo que, em caso de igualdade entre moedas na classificação global, os pares formados por essas moedas não serão negociados.

Esta avaliação resulta sempre na valorização das retracções existentes e no desvalorizar de tendências verificadas. Esta situação será sustentável atendendo a que temos noção de que em mais de 70% do tempo, não se identificam no mercado tendências bem definidas, pelo que os preços variam dentro de determinados ranges.

Pelos motivos expostos, considero que o mercado de forex terá de ser analisado de modo diferenciado do mercado de acções.

Assim, nesta estratégia, assumirei que apenas mantenho uma posição aberta em cada par de moedas.

A avaliação será feita todos os dias no fecho do mercado, ajustando-se o portfolio de forex em função das alterações que possam existir na classificação das moedas, tendo por comparação o dia anterior. Poderá ocorrer que durante o dia fechar alguma posição aberta, mas nunca será aberta nova posição antes da avaliação efectuada no fecho do mercado.

No caso de ocorrer uma classificação igual entre 2 moedas, poderei assumir não fechar a posição que possa ter em aberto neste par, abrindo antes uma posição contrária à que mantinha, pelo que esta relação não se altera. Esta situação não terá efeitos negativos em termos de spread uma vez que posteriormente quando houver um sinal de abertura num determinado sentido bastará fechar a posição contrária no par. As operações serão sempre as mesmas, fechar e depois abrir uma posição ou ao contrário abrir uma posição e depois fechar outra.

Atendendo ao facto de haver sempre um máximo de 15 posições abertas, o resultado global do portfolio será sempre um valor elevado, seja em perdas ou em ganhos, pelo que no meu caso, e atendendo a que negoceio em média diariamente 3 lotes de pares de forex, em contas padrão, para negociar esta estratégia, apenas utilizo para cada par de moedas uma percentagem de 20% de um lote, o que equivale por dizer que, por cada 3 contratos negociados normalmente numa conta padrão, considero utilizar 0,2 contratos numa conta padrão ou 2 contratos numa conta mini, por cada par de moedas negociadas de acordo com esta estratégia.

Ao analisar o desempenho do portfolio, considerarei assim, que os valores obtidos deverão ser corrigidos para 20% do valor apresentado no desempenho.

De todo o modo o número de contratos por cada par de moedas deverá ser ajustado ao capital de investimento de cada pessoa. Também o risco assumido por cada trader deverá ser ajustado de modo a que o número de contratos por cada par de moedas se enquadre dentro dos parâmetros definidos para o risco.

Esta estratégia enquadra-se nas características dos traders que correspondam aos seguintes princípios:

1º Traders que tenham uma grande propensão para se manter no mercado, já que com esta estratégia sempre existirão posições em aberto;

2º Traders que optam regularmente por abrir posições tentando encontrar altos e baixos, perspectivando uma mudança de trend;

3º Traders que por quaisquer razões não possam acompanhar a tempo inteiro o evoluir do mercado, já que de acordo com esta estratégia apenas no fecho diário do mercado, se efectua uma avaliação ao portfólio, para determinar ajustamentos na carteira de forex;

4º Traders que tenham como objectivo realizar uma grande percentagem de negócios ganhadores, no conjunto global da carteira. Perspectiva-se uma taxa superior a 70% de negócios fechados com ganhos;

5º Traders que não tenham uma grande preocupação com as possíveis e previsíveis perdas nas posições mantidas em aberto. Esta estratégia favorece sempre o fechar de posições ganhadoras, mantendo as posições perdedoras; Será sempre expectável que no final do dia, ao avaliar o comportamento da carteira se fechem posições ganhadoras que representem um maior valor monetário do que as posições perdedoras que se fechem. Resulta do que refiro, que após o reajustamento diário da carteira será expectável que o saldo das posições em aberto se torne mais desfavorável. Esta situação, em termos de drawdown vai ter as suas repercussões e este DD não será real, já que retratará sempre apenas as posições em aberto, não reflectindo as posições entretanto fechadas. Assim o Drawdown poderá apresentar valores máximos elevados, mas isso não corresponderá nunca a uma situação real.

Como conclusão poderei assumir que sigo padrões de negociação que em nada se ajustam com os princípios seguidos pelos grandes especialistas do mercado. Mas também sabemos que menos de 30% (para não dizer outro valor bem mais baixo) dos negociadores de forex ganham consistentemente neste mercado, pelo que cada pessoa terá de determinar a sua maneira de negociar, face à sua própria personalidade e ao seu comportamento face ao risco.

Esta é a forma como me enquadro no mercado, e que me tem dado resultados que considero bastante positivos. Não vou falar de resultados do passado, já que não vou perder tempo a demonstrá-los, nem sequer tenho forma de o fazer, pelo que o objectivo deste BLOG será demonstrar os resultados em tempo real de modo a que cada pessoa que venha a acompanhar a estratégia possa elaborar a sua própria opinião.

O meu objectivo é negociar uma carteira de forex, mas ao expressar a minha classificação diária relativa de todas as moedas, esta determinará a minha posição relativamente a todos os pares de moedas envolvidas (15). Na comparação directa de duas moedas que formam um determinado par, será sempre assumido que a que estiver com melhor classificação será a que considero valorizar-se no dia seguinte.

Para já não posso partilhar ainda os dados da conta que criei para operar esta estratégia, e de que falei no anterior post, uma vez que ela apenas será visível publicamente quando se tiverem fechado pelo menos 30 posições, situação que ainda não se verifica.

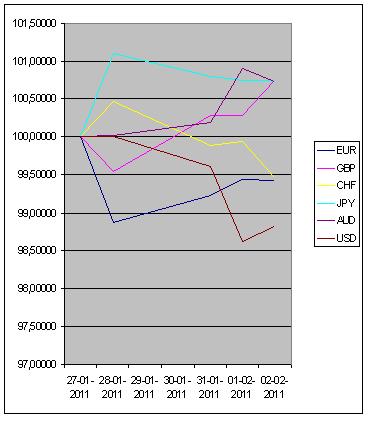

Vou deixar os gráficos relativos ao índice de força relativa entre as moedas consideradas na estratégia para o período de 3 meses, 20 dias (1 mês) e 4 dias.

Com base na análise determinei a seguinte classificação entre as moedas:

1º AUD

2º GBP, JPY

4º EUR

5º USD

6º CHF

Esta situação irá ser reflectida na carteira de forex, na abertura do mercado, no domingo, já que introduz alterações à carteira que hoje mantenho.

Posso adiantar que irei fechar 3 posições que apresentam ganhos (no inicio do mercado no domingo veremos se tal situação se mantêm).